2026年5月,SpaceX正式向美国SEC提交S-1招股书,星链(Starlink)的完整财务与运营数据首次公之于众。星链拥有9600颗在轨卫星、1030万订阅用户,覆盖164个国家,累计下行容量达700Tbps。这些亮眼数据让任何地面通信运营商都感到震撼。

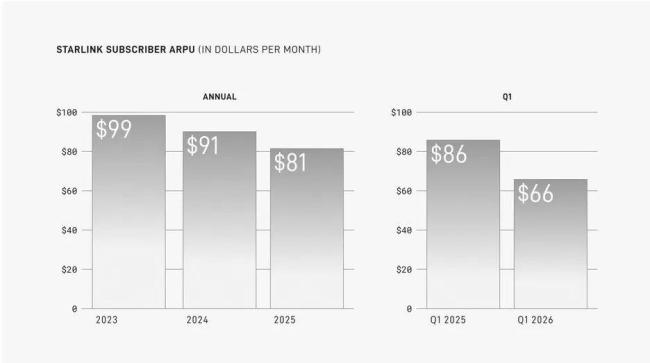

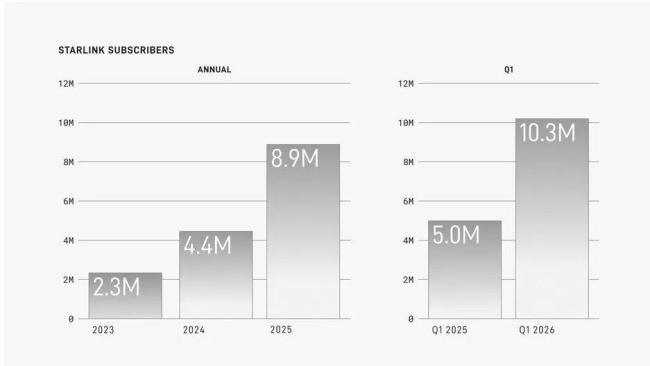

然而,招股书显示,星链ARPU(每用户月均收入)已连续两年下滑,2026年第一季度降至66美元,同比暴跌22.9%。尽管用户规模高速扩张,单用户收入却持续走低。这究竟是马斯克面临盈利压力的被动妥协,还是一场精心布局的市场价格战?

截至2026年3月31日,星链在全球每四颗在轨运行卫星中占有三颗,这种碾压式的规模优势使其不仅是行业领先者,更成为卫星通信领域的规则制定者。星链业务定位清晰,依托四条差异化产品线,精准覆盖不同客户群体与应用场景,形成互补的盈利矩阵。

个人宽带是星链长期稳定获客的核心基础业务,网络延迟中位数仅25毫秒,高峰时段下载速率超225Mbps,性能可媲美地面光纤。通过标准版、Mini版、性能版三类终端,星链覆盖多场景家庭与个人需求。自2022年以来,终端制造成本累计下降59%,周产能达20万台,成功将卫星互联网从“高端航天产品”转变为大众可负担的消费级服务。

企业解决方案是星链的核心盈利来源,具备极强的客户粘性。数据显示,2023年至今,年营收贡献超75万美元的企业客户自愿退订率为零。美联航、卡塔尔航空、嘉年华邮轮等行业巨头均已全机队、全船队接入星链服务,享受最高优先级保障的专属带宽。

政府和军方解决方案方面,专供美国政府及盟国军方的星盾加密卫星网络是该业务的核心价值,意味着星链已深度绑定国家安全需求,在政策审批、市场准入等方面构筑起极高壁垒。

卫星直连手机(D2D)业务是星链突破传统卫星服务限制的关键,也是其未来发展的核心增长点。目前,星链通过与T-Mobile、KDDI等传统运营商合作,已在多个国家上线服务,累计拥有740万台D2D月活设备。招股书披露,星链计划斥资170亿美元收购EchoStar的全国性移动频谱,以在美国独立运营移动通信业务。

尽管ARPU持续下滑引发市场热议,SpaceX解释称,这是星链全球化扩张的必然选择。星链从北美高收入市场向亚非拉低收入市场拓展时,降价成为打开市场的必要策略。基于“第一性原理”,卫星网络属于天基资产,卫星发射入轨后,覆盖区域的带宽闲置即意味着资源浪费,边际成本几乎为零。星链主动降低ARPU,本质是用闲置边际容量换取用户规模与市场份额,实现资产价值最大化。

星链用户持续增长拉动收入规模扩张的数据印证了这一策略的成功。在ARPU下降23%的情况下,通过用户规模的翻倍增长,星链的业务收入同比大涨58%。星链主动稀释ARPU换取绝对的市场份额与资产利用率,这才是马斯克的核心商业逻辑。

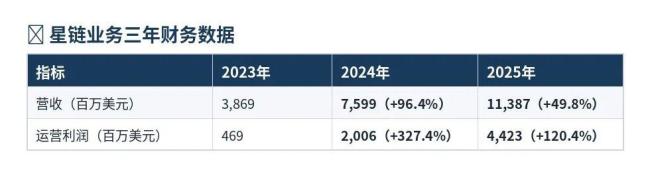

星链已成为SpaceX的核心盈利板块,2025年全年收入113.9亿美元,经营利润44.2亿美元,利润率达38.8%。三年来,星链营收增长近3倍,运营利润增长9.4倍,规模效应持续释放。SpaceX将全球互联互通市场定义为“重大且持久的机遇”,剔除中国、俄罗斯市场后,总可触达市场(TAM)规模高达1.6万亿美元。

SpaceX将自家的底气呈现为四项短时间内无法被复制的竞争壁垒:全链条垂直整合、星间激光构筑的“太空暗网”、高信任度品牌溢价以及SpaceX生态的独家协同。虽然市场空间够大,护城河够深,但星链仍面临四大核心风险,其中对星舰的单点依赖是最大隐患。

在SpaceX的招股书中,星链正从“卫星互联网公司”蜕变为“全球通信公司”。9600颗卫星、1030万用户、164国覆盖、700Tbps容量——这些数字放在地面上,是一家中型运营商;放在太空中,是人类历史上前所未有的通信基础设施。马斯克正以规模效应摊薄成本、星链Mobile抬升估值、星舰兑现极限产能为核心逻辑,在低轨轨道上抢占下一代通信基础设施的主导权。全球通信行业的游戏规则正被这位“从太空俯瞰世界”的改写者彻底重塑。

倍顺网提示:文章来自网络,不代表本站观点。